“買(mǎi)一贈一”到底該怎么開(kāi)票和做賬?

??對于企業(yè)來(lái)說(shuō),買(mǎi)一贈一作為一種促銷(xiāo)手段,在銷(xiāo)售大促時(shí)更是少不了的方式,企業(yè)對于這種行為的發(fā)票開(kāi)具和賬務(wù)處理方法,會(huì )直接影響到稅務(wù)機關(guān)界定是否符合視同銷(xiāo)售,要求企業(yè)繳納增值稅和企業(yè)所得稅,那應該如何做才能避免稅企之間的界定分歧呢?今天我們來(lái)把它理清楚。

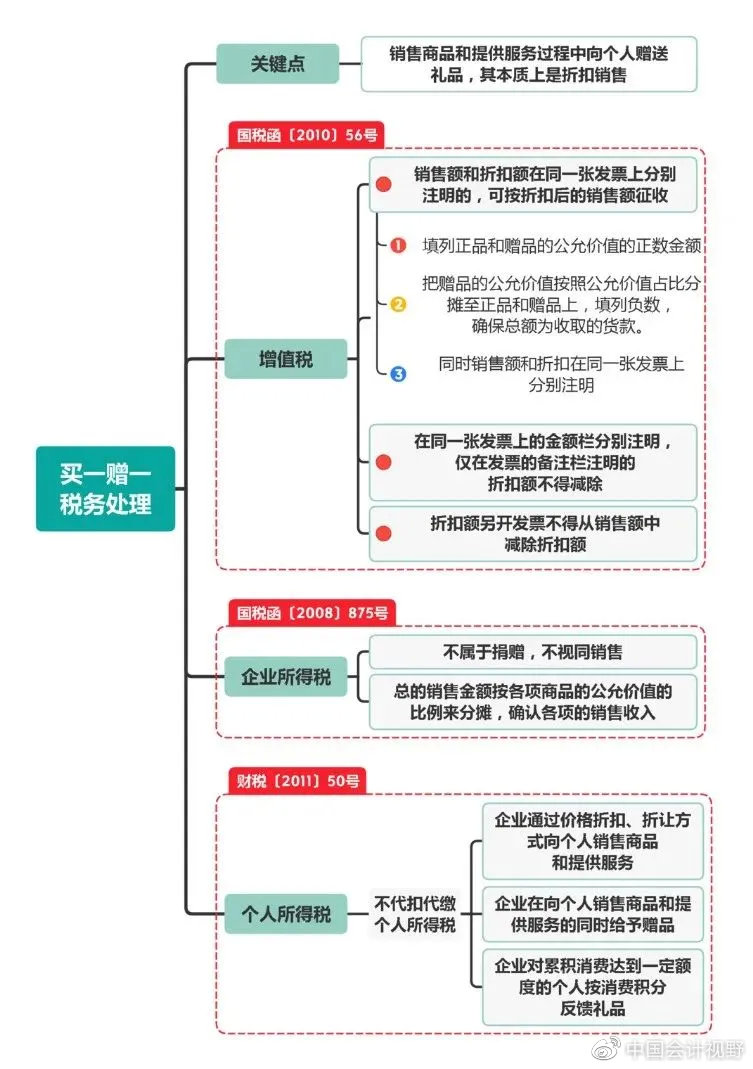

增值稅

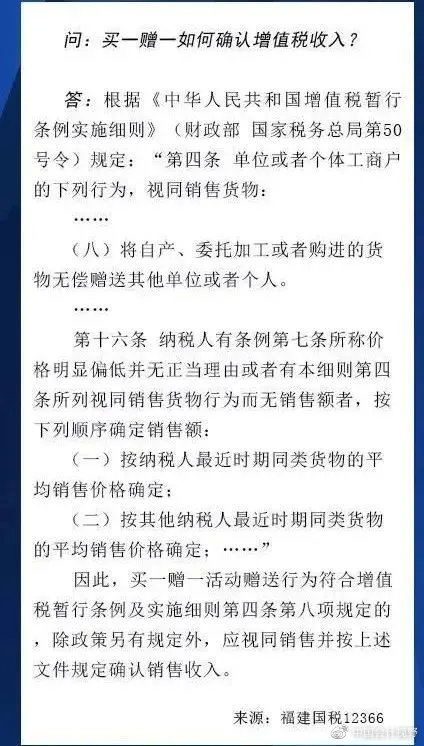

在增值稅的征收管理中,對于“買(mǎi)一贈一”中的送贈品行為究竟是屬于視同銷(xiāo)售,還是折扣銷(xiāo)售,稅務(wù)總局并未明文作出統一規定,各地稅務(wù)機關(guān)在實(shí)際操作中因為有著(zhù)不同的理解,隨之產(chǎn)生了兩種截然不同的處理方式。

一種處理方式是,“買(mǎi)一贈一”屬于折扣銷(xiāo)售。比如(四川省國家稅務(wù)局公告2011年第6號)規定:“買(mǎi)物贈物”方式,是指在銷(xiāo)售貨物的同時(shí)贈送同類(lèi)或其他貨物,并且在同一項銷(xiāo)售貨物行為中完成,贈送貨物的價(jià)格不高于銷(xiāo)售貨物收取的金額。

對納稅人的該種銷(xiāo)售行為,按其實(shí)際收到的貨款申報繳納增值稅,但應按照《國家稅務(wù)總局關(guān)于確認企業(yè)所得稅收入若干問(wèn)題的通知》(國稅函〔2008〕875號)第三條的規定,在賬務(wù)上將實(shí)際收到的銷(xiāo)售金額,按銷(xiāo)售貨物和隨同銷(xiāo)售贈送貨物的公允價(jià)值的比例來(lái)分攤確認其銷(xiāo)售收入,同時(shí)應將銷(xiāo)售貨物和隨同銷(xiāo)售贈送的貨物品名、數量以及按各項商品公允價(jià)值的比例分攤確認的價(jià)格和金額在同一張發(fā)票上注明。

另一種處理方式是,“買(mǎi)一贈一”行為屬于視同銷(xiāo)售。比如

從上面的答復可以看出,稅務(wù)機關(guān)在一定基礎上判定的關(guān)鍵字是這個(gè)行為是“有償”還是“無(wú)償”的。

在稅務(wù)實(shí)際檢查的過(guò)程當中,也是通過(guò)查看企業(yè)的發(fā)票和賬務(wù)處理來(lái)界定具體的行為。企業(yè)想要體現“送一”不是無(wú)償贈送行為,需要在發(fā)票的開(kāi)具和賬務(wù)處理上做到清清楚楚,避免稅務(wù)局認定你這種促銷(xiāo)行為屬于無(wú)償銷(xiāo)售,最終產(chǎn)生稅務(wù)爭議。

我們通過(guò)一個(gè)例子來(lái)看企業(yè)應該如何開(kāi)票和做賬來(lái)避免稅企之間的界定分歧。

舉例

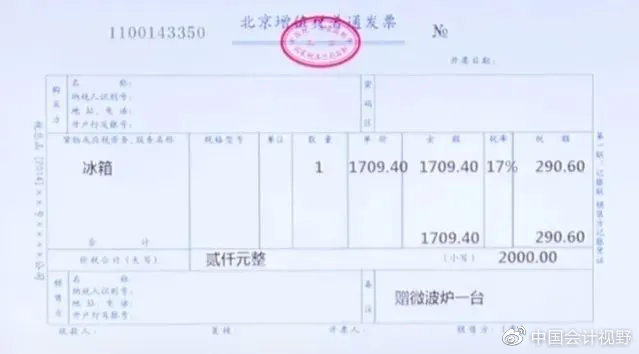

某電器城(一般納稅人),“618”舉行大型促銷(xiāo)活動(dòng),購買(mǎi)指定品牌一臺冰箱贈送一臺微波爐,該冰箱和微波爐的對外銷(xiāo)售價(jià)(含稅價(jià))分別為2000元和200元,成本分別是1500和100元。

方法一:發(fā)票開(kāi)具

賬務(wù)處理

借:銀行存款 2000

貸:主營(yíng)業(yè)務(wù)收入——冰箱 1709.40 應交稅費——應交增值稅(銷(xiāo)項稅額) 290.6

結轉成本借:主營(yíng)業(yè)務(wù)成本 1500貸:庫存商品——冰箱 1500

企業(yè)的處理從發(fā)票開(kāi)具看,贈送的微波爐并未在發(fā)票中體現,給顧客開(kāi)據發(fā)票的同時(shí)開(kāi)具了微波爐的收據。

從賬務(wù)處理看,并未反應微波爐的收入和成本,沒(méi)有反應出是買(mǎi)一贈一的行為,稅務(wù)局會(huì )認定這個(gè)行為是無(wú)償贈送,企業(yè)要按照視同銷(xiāo)售來(lái)繳納增值稅和企業(yè)所得稅。

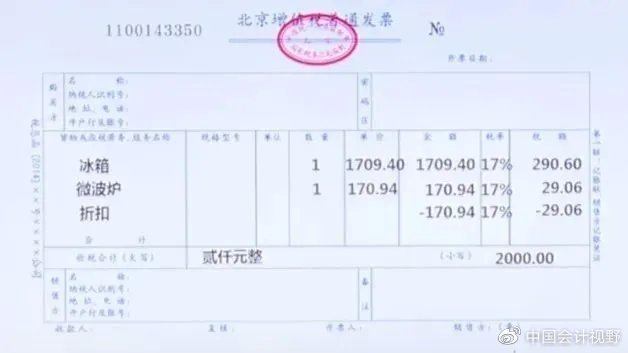

方法二:發(fā)票開(kāi)具

根據國稅函〔2010〕56號規定:納稅人采取折扣方式銷(xiāo)售貨物,如果銷(xiāo)售額和折扣額在同一張發(fā)票上分的別注明的,可按折扣后的銷(xiāo)售額征收增值稅。納稅人采取折扣方式銷(xiāo)售貨物,銷(xiāo)售額和折扣額在同一張發(fā)票上分別注明是指銷(xiāo)售額和折扣額在同一張發(fā)票上的“金額”欄分別注明的,可按折扣后的銷(xiāo)售額征收增值稅。未在同一張發(fā)票“金額”欄注明折扣額,而僅在發(fā)票的“備注”欄注明折扣額的,折扣額不得從銷(xiāo)售額中減除。

發(fā)票金額上顯示的是主銷(xiāo)售商品的2000元金額,贈品僅在備注中體現,稅務(wù)局可能會(huì )認定你的贈品是無(wú)償贈送的,而不是主銷(xiāo)售品的折扣,要視同銷(xiāo)售繳增值稅和企業(yè)所得稅。

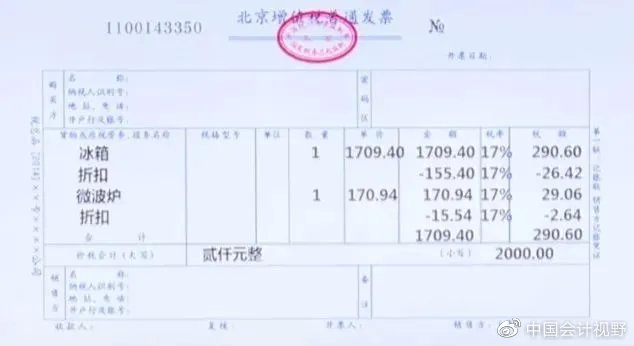

方法三

按照56號文規定,納稅人采取折扣方式銷(xiāo)售貨物,銷(xiāo)售額和折扣額在同一張發(fā)票上分別注明是指銷(xiāo)售額和折扣額在同一張發(fā)票上的“金額”欄分別注明的,可按折扣后的銷(xiāo)售額征收增值稅。

可以有二種開(kāi)票方式

比照企業(yè)所得稅的處理,國家稅務(wù)總局《關(guān)于確認企業(yè)所得稅收入若干問(wèn)題的通知》(國稅函〔2008〕875號)規定,“企業(yè)以買(mǎi)一贈一等方式組合銷(xiāo)售本企業(yè)商品的,不屬于捐贈,應將總的銷(xiāo)售金額按各項商品的公允價(jià)值的比例來(lái)分攤確認各項的銷(xiāo)售收入。”

第一種開(kāi)票方式稅務(wù)機關(guān)也是認可的,但比照企業(yè)所得稅的要求,更建議企業(yè)使用第二種開(kāi)票方式。

第二種方式的賬務(wù)處理借:銀行存款 2000貸:主營(yíng)業(yè)務(wù)收入——冰箱 1554 ——微波爐 155.4 應交稅費——應交增值稅(銷(xiāo)項稅額) 290.6

結轉成本

借:主營(yíng)業(yè)務(wù)成本——冰箱 1500 ——微波爐 100貸:庫存商品——冰箱 1500 ——微波爐 100

從上面的例子可以看出,在增值稅方面,“買(mǎi)一贈一”可以不認定視同銷(xiāo)售,但在形式上有嚴格的要求。如果贈品和主商品在同一張發(fā)票注明,就可以證明隨貨贈送的商品實(shí)為有償銷(xiāo)售,其銷(xiāo)售價(jià)格隱含在銷(xiāo)售商品總售價(jià)中,可視為捆綁銷(xiāo)售或者實(shí)物折扣,因此不適用增值稅和企業(yè)所得稅有關(guān)無(wú)償贈送視同銷(xiāo)售的相關(guān)規定。

除此之外,一律按照無(wú)償贈送視同銷(xiāo)售計征增值稅。

企業(yè)所得稅

根據國家稅務(wù)總局《關(guān)于確認企業(yè)所得稅收入若干問(wèn)題的通知》(國稅函〔2008〕875號)規定“三、企業(yè)以買(mǎi)一贈一等方式組合銷(xiāo)售本企業(yè)商品的,不屬于捐贈,應將總的銷(xiāo)售金額按各項商品的公允價(jià)值的比例來(lái)分攤確認各項的銷(xiāo)售收入。”

個(gè)人所得稅

不代扣代繳個(gè)人所得稅。根據《財政部 國家稅務(wù)總局關(guān)于企業(yè)促銷(xiāo)展業(yè)贈送禮品有關(guān)個(gè)人所得稅問(wèn)題的通知》(財稅〔2011〕50號)第一條規定,企業(yè)在銷(xiāo)售商品(產(chǎn)品)和提供服務(wù)過(guò)程中向個(gè)人贈送禮品,屬于下列情形之一的,不征收個(gè)人所得稅:

1.企業(yè)通過(guò)價(jià)格折扣、折讓方式向個(gè)人銷(xiāo)售商品(產(chǎn)品)和提供服務(wù);

2.企業(yè)在向個(gè)人銷(xiāo)售商品(產(chǎn)品)和提供服務(wù)的同時(shí)給予贈品,如通信企業(yè)對個(gè)人購買(mǎi)手機贈話(huà)費、入網(wǎng)費,或者購話(huà)費贈手機等)

3.企業(yè)對累積消費達到一定額度的個(gè)人按消費積分反饋禮品。(注意比較:企業(yè)對累積消費達到一定額度的顧客,給予額外抽獎機會(huì ),個(gè)人的獲獎所得,屬于偶然所得, 要代扣代繳個(gè)人所得稅)

來(lái)源:微博中國會(huì )計視野、稅臺、稅東家、二哥稅稅念????,重在分享,如有侵權請聯(lián)系刪除